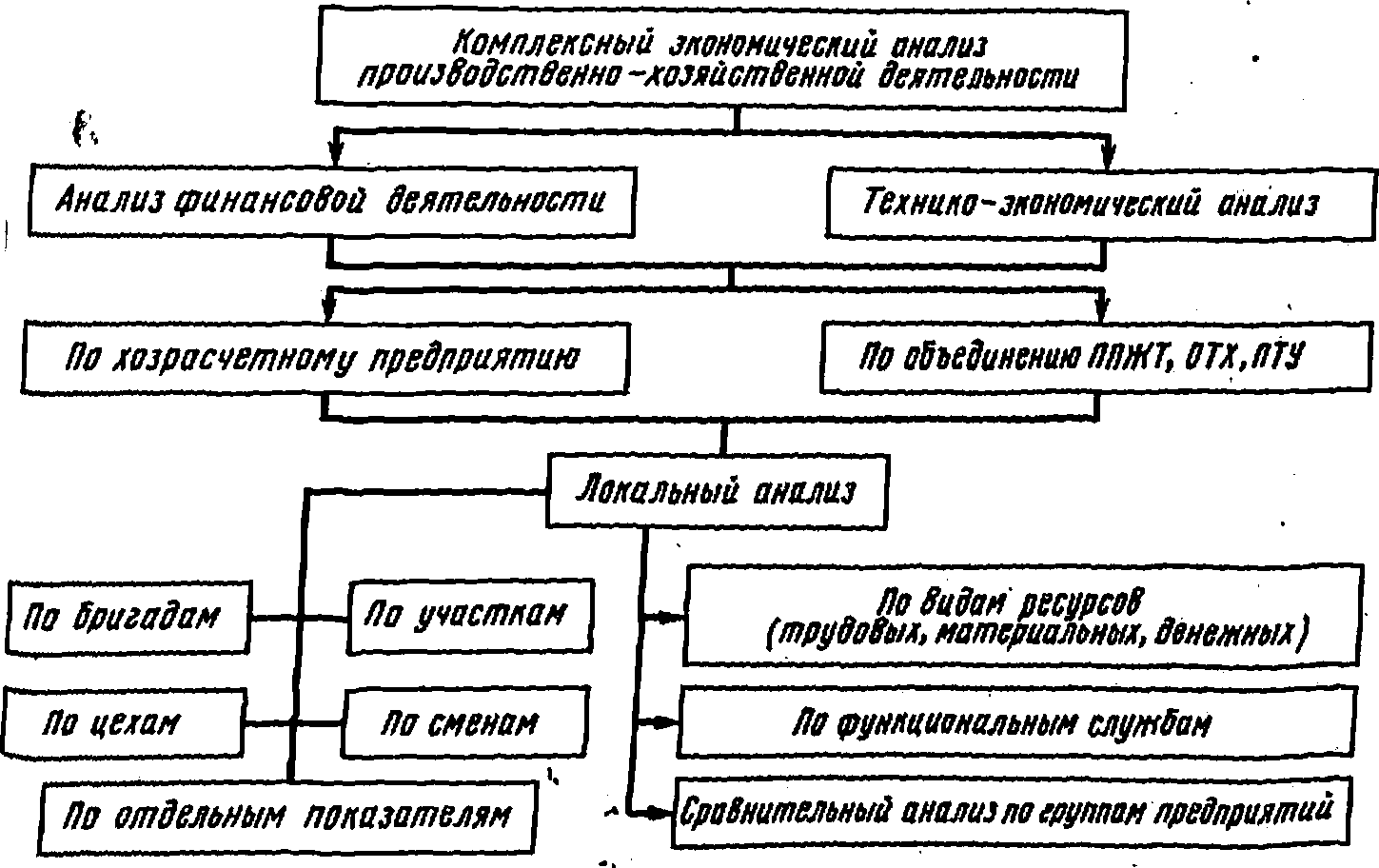

В зависимости от цели, задач и содержания используемой планово-отчетной информации об изучаемом объекте экономический анализ подразделяется на следующие виды; оперативный, полный (комплексный), локальный (тематический) и сравнительный (рис. 18.2).

Оперативный технико-экономический анализ осуществляется на основе ежедневной информации о выполнении конкретного планового задания на конкретном участке производства. Примером оперативного анализа является анализ выполнения суточного плана, а также норм оборота вагона и производительности локомотива.

Полный (комплексный) анализ — это научное исследование всех сторон деятельности предприятия или подразделения в их взаимосвязи. Основной задачей такого анализа является оценка результатов деятельности предприятия (подразделения), выявление внутрипроизводственных резервов в совокупности и мобилизации их для повышения эффективности производства.

Рис. 18.2. Виды экономического анализа

Полный (комплексный) анализ предполагает регулярный анализ выполнения всех разделов плана по единой методике для всех звеньев хозяйства и входит в обязанность строго определенных лиц, несущих ответственность за своевременность и качество анализа. Проводится этот вид анализа за месяц, квартал, год, за отдельные годы текущей пятилетки или за пятилетку в целом, а также за более длительный период. Данные такого анализа имеют большое значение для научных прогнозов развития и разработки перспективных планов его работы и развития промышленного железнодорожного транспорта.

Локальный (тематический) или цеховой анализ предполагает изучение какой-либо отдельной темы, вопроса (например, качество продукции, рост фондоотдачи и т. д.). Его выполняют разовым порядком по особо важным для предприятия проблемам.

Тематический анализ в ряде случаев можно рассматривать как часть комплексного, как его дальнейшее углубление.

Сравнительный анализ осуществляется с целью установления различий в уровне работы передовых подразделений, сравнения с плановыми заданиями и показателями предыдущих периодов, а также с зарубежным опытом.

При изучении экономических процессов можно выделить такие последовательно выполняемые этапы:

разработка программы экономического анализа — определяются задачи, содержание и объем анализа, выбирается объект анализа, устанавливаются источники информации, назначаются исполнители работы и сроки ее выполнения;

организация сбора и проверки исходных данных — логический и счетный контроль данных, представленных для анализа. Например, проверка согласованности одноименных показателей, содержащихся в различных отчетных документах, и т. д.;

аналитическая обработка исходной информации — составление аналитических таблиц и макета пояснительной записки — выбор итоговых (синтетических) показателей, характеризующих рассматриваемые экономические явления, выявление и изучение различных факторов, влияющих на уровень итоговых показателей путем построения формул взаимосвязи показателей, характеризующих исследуемый объект; выделение участков и показателей, где имеются существенные отклонения от принятого базиса (плана, предыдущего периода и т. д.) или допущены диспропорции с целью выполнения в этом случае более глубокого анализа;

обобщение результатов анализа и выявление резервов повышения эффективности производства, разработка мероприятий по использованию выявленных резервов определяются экономической эффективностью этого использования.

Результаты комплексного экономического анализа оформляются в виде пояснительной записки (к балансу или отчету). Иногда составляются аналитические обзоры за год или квартал, которые в целом отвечают основным задачам комплексного экономического анализа. Выводы и рекомендации по локальному разовому анализу представляются руководству предприятия или вышестоящей организации. Результаты анализа своевременно доводятся до сведения коллектива.

Экономический анализ ведется всеми звеньями управления промышленного железнодорожного транспорта. Определенные объекты анализа закрепляются за отдельными исполнителями. Так, например, анализ себестоимости перевозок осуществляется плановоэкономическим отделом с привлечением работников технических служб и отделов, анализ эксплуатационной работы и качества использования локомотивов и вагонов, а также анализ состояния и ремонта грузовых вагонов, локомотивов и контейнеров — отделами движения, подвижного состава и пути. Если проводится комплексный анализ хозяйственной деятельности, например за квартал, то участвуют все основные органы управления. Если ставится задача, например, использование всех основных фондов, то участвуют те органы, за которыми закреплена отчетность по данным вопросам, — планово-экономический отдел и финансовый отдел.

Многообразие целей и задач анализа требует создания специальных табличных форм. Как правило, составляются таблицы: обзорные (табл. 18.1), аналитические, сравнительно-аналитические, сопоставительные, оценочные и расчётные.

Таблица 18.1. Обзорные сравнительные показатели производственно-хозяйственной деятельности одного из предприятий промышленного железнодорожного транспорта (цифры условные)

В аналитических таблицах группируются элементы, из которых состоит какой-либо показатель (например, структура себестоимости по элементам затрат). Сравнительно-аналитическая таблица служит для сопоставления уровня выполнения одного и того же показателя на разных предприятиях, а сопоставительные таблицы — для определения направления деятельности предприятия, например, с учетом темпов роста производительности труда, сопоставленных с темпами роста заработной платы, и т. д.

Оценочные таблицы показывают успешность работы предприятия и определение лучших и худших подразделений, передовых и отстающих по единым объективным оценочным критериям.

С составления расчетных таблиц начинается вся плановая и нормативная работа. В них группируются все необходимые исходные данные, от которых зависит определяемый норматив. Эти таблицы можно отнести к аналитическим, так как в них в одном месте собраны все данные для расчетов плановых показателей и нормативов. Они дают возможность определить, за счет какого элемента или слагаемого происходит отклонение отчетных данных от плановых.

Экономический анализ производственно-финансовой деятельности обычно начинают с составления обзорных таблиц (см. табл. 18.1), которые дают общее представление об итогах хозяйственной деятельности и могут составляться по каждому предприятию по его специфическим показателям за любой отчетный период. После комплексного обзора основных показателей анализируются объемы работ, качество перевозок (сохранность, регулярность, сроки доставки и т. д.), рассматривается уровень использования основных производственных фондов и оборотных средств, использование материалов, запасных частей, качество материально-технического обеспечения и т. д.

В ходе анализа плана по труду и заработанной плате изучается использование планового фонда заработанной платы. Определяется экономия или перерасход фонда заработанной платы путем сопоставления фактического расхода с плановым, пересчитанным на выполненный объем работы. «Право» по фонду заработной платы рассчитывается умножением планового фонда на коэффициент, учитывающий рост доходов. Затем полученная величина корректируется на долю фонда заработной платы, зависящего от объема работы.

На уровень производительности труда оказывает влияние текучесть кадров. Во-первых, состав вновь принятых рабочих по уровню квалификации и опыту обычно ниже, чем уволившихся, а следовательно, и нормы выработки у них ниже. Во-вторых, между увольнением рабочего и приемом на его место нового работника, как правило, проходит несколько дней, в течение которых оборудование не используется. В-третьих, последствием текучести кадров является ухудшение качественных показателей работы.

Завершающим этапом анализа плана по труду является установление правильного соотношения между ростом производительности труда и ростом среднемесячной заработной платы одного работника. При анализе выполнения плана по себестоимости перевозок и погрузочно-разгрузочных работ сопоставляются фактические эксплуатационные расходы с плановыми. Затем определяется экономия или перерасход средств. Особое внимание уделяется выявлению непроизводительных расходов (оплате простоя локомотивных бригад, сверхурочных, внеплановых ремонтов и т. д.).

Анализ плана расходов по перевозкам за ряд лет (см. табл. 18.1) (за 5 лет) показывает, что в отчетном 1985 г. имеется увеличение общих эксплуатационных затрат по перевозкам на 3,9 % по сравнению с 1980 г. Увеличение расходов было вызвано ростом объема перевозок за отчетный период на 14,98 %, Себестоимость перевозок за эти годы (в 1985 г. по сравнению с 1980 г.) была снижена на 10,78%.

Влияние на себестоимость отдельных факторов определяется сопоставлением соответствующих элементов эксплуатационных расходов по отчету и плану. Особое место занимает анализ влияния на себестоимость перевозок уровня производительности труда.

Важнейшая задача экономического анализа на промышленном железнодорожном транспорте — это анализ использования основных производственных фондов, что определяется высокой фондоемкостью его. Подсчеты показывают, что повышение эффективности использования основных фондов на 1 % дает возможность увеличить объем работы ППЖТ на 58,3 тыс. т. На эффективность использования основных фондов влияют их структура, технический уровень, характер воспроизводства, возраст, динамика цен на оборудование и подвижной состав, объем выполняемых работ и другие факторы. Для общей оценки использования производственных основных фондов привлекаются следующие показатели:

фондоотдача на 1 руб. средней стоимости производственных фондов в натуральных и денежных показателях;

фондовооруженность — отношение средней стоимости основных фондов к среднесписочной численности рабочих.

Показатели фондовооруженности и фондоемкости связаны между собой через другой важнейший экономический показатель производственной деятельности показатель производительности труда:

—

Используя табл. 18.1, можно определить изменение каждого из этих показателей за 5 лет. Увеличение фондоотдачи на 1 руб. основных производственных фондов в 1985 г. по сравнению с 1980 г. обусловлено опережением роста производительности труда по сравнению с ростом фондовооруженности труда. Из данных, представленных в табл. 18.1, видно, что фактическая фондовооруженность работников увеличилась в 1985 г. по сравнению с 1980 г. на 13,6 %, в результате снижения контингента работников — на 7,3 %.

Основными факторами, влияющими на качественное состояние основных производственных фондов, являются изменение амортизации по мере старения основных фондов, уменьшение суммы и процента износа основных фондов в связи с пополнениями их новыми и ликвидацией устаревших объектов.

Полноценное использование парка оборудования означает соблюдение следующих условий: каждая машина используется в сфере своего рационального применения, т. е. там, где она наиболее эффективна; каждая машина работает в оптимальном режиме, т. е. ее технические параметры (мощность, скорость, размеры) используются рационально; оборудование работает с достаточно высоким для данной отрасли коэффициентом сменности; максимально возможное количество оборудования находится в работе и минимальное — в резерве, в ремонте или простаивает по другим причинам.

Общий коэффициент использования оборудования может быть исчислен путем перемножения трех коэффициентов, учитывающих долю работающего оборудования, сменности работы и внутрисменные простои.

Существует, однако, весьма простой метод определения уровня использования оборудования с помощью энергетических показателей

У=Э/М,

где Э — потребление электроэнергии на производственные нужды, кВт-ч; М — мощность электромоторов и электроаппаратов, кВт.

В пределах одной производственной совокупности — отрасли, предприятия, цеха, участка — сравнение предлагаемого показателя за разные периоды (годы, месяцы, дни, недели) характеризует динамику использования оборудования.

Завершается анализ производственно-финансовой деятельности предприятия рассмотрением выполнения финансового плана. Изучается выполнение плана балансовой прибыли по основной и вспомогательной деятельности, выясняются причины возможных отклонений от плановых заданий, исследуется уровень рентабельности. Кроме того, анализируются обеспеченность собственными оборотными средствами, платежеспособность предприятия, взаимоотношения с государственным бюджетом и кредитными организациями и разрабатываются мероприятия по использованию выявленных резервов.

Вопросы для самостоятельной работы

- Цели, сущность и принципы комплексного анализа производственнохозяйственной деятельности.

- Методы и виды экономического анализа.

- Использование результатов экономического анализа.