Методами управления называется система приемов, совокупность способов, осуществляемых в управленческой деятельности, в результате которой достигаются цели производства, поставленные перед предприятием. Методы (способы, приемы) обеспечивают целенаправленное воздействие на работников и производственные коллективы предприятий и их подразделений для координации их деятельности в процессе достижения поставленных задач. Посредством различных методов реализуются принципы социалистического управления. Принципы являются основополагающими началами методов управления, а методы выступают в качестве способов их осуществления. Принципам следуют как обязательным при руководстве хозяйством, а методы можно выбирать, заменять один другим в зависимости от ситуаций и условий работы. Принципы управления и методы хозяйствования выступают в процессе управления предприятием не обособленно, а в единстве, в сочетании друг с другом, составляя в целом стройную организацию хозяйственного руководства.

Всякий метод управления имеет организационную и количественную форму воздействия (приказ, правой акт, норма, план, задание, устав, положение о хозрасчете, о фондах предприятий и т. п.). По особенностям воздействия на коллективы, на поведение работников методы управления можно разделить на организационные, экономические, социально-психологические и правовые. В практике управления все методы взаимосвязаны между собой и находятся в тесном взаимодействии, образуя единую систему. Сочетание всех методов является важнейшим требованием социалистического управления.

Организационные методы (их в литературе часто именуют административно-распорядительными, административными, организационно-распорядительными и т. д.) преимущественно базируются на правовых воздействиях. Все хозяйственные руководители от начальника смен, участка, цеха, предприятия до начальников главков и министра, выступают в роли администраторов и используют организационные воздействия на управляемый объект для успешного руководства хозяйственной деятельностью. Организационные методы, так же как и экономические, основываются на учете требований объективных экономических законов социализма, на экономическом расчете, на авторитете власти и подчинения, на возможности заставить работников действовать в любом случае с помощью рычагов убеждения, принуждения, заинтересованности, морального и экономического стимулирования.

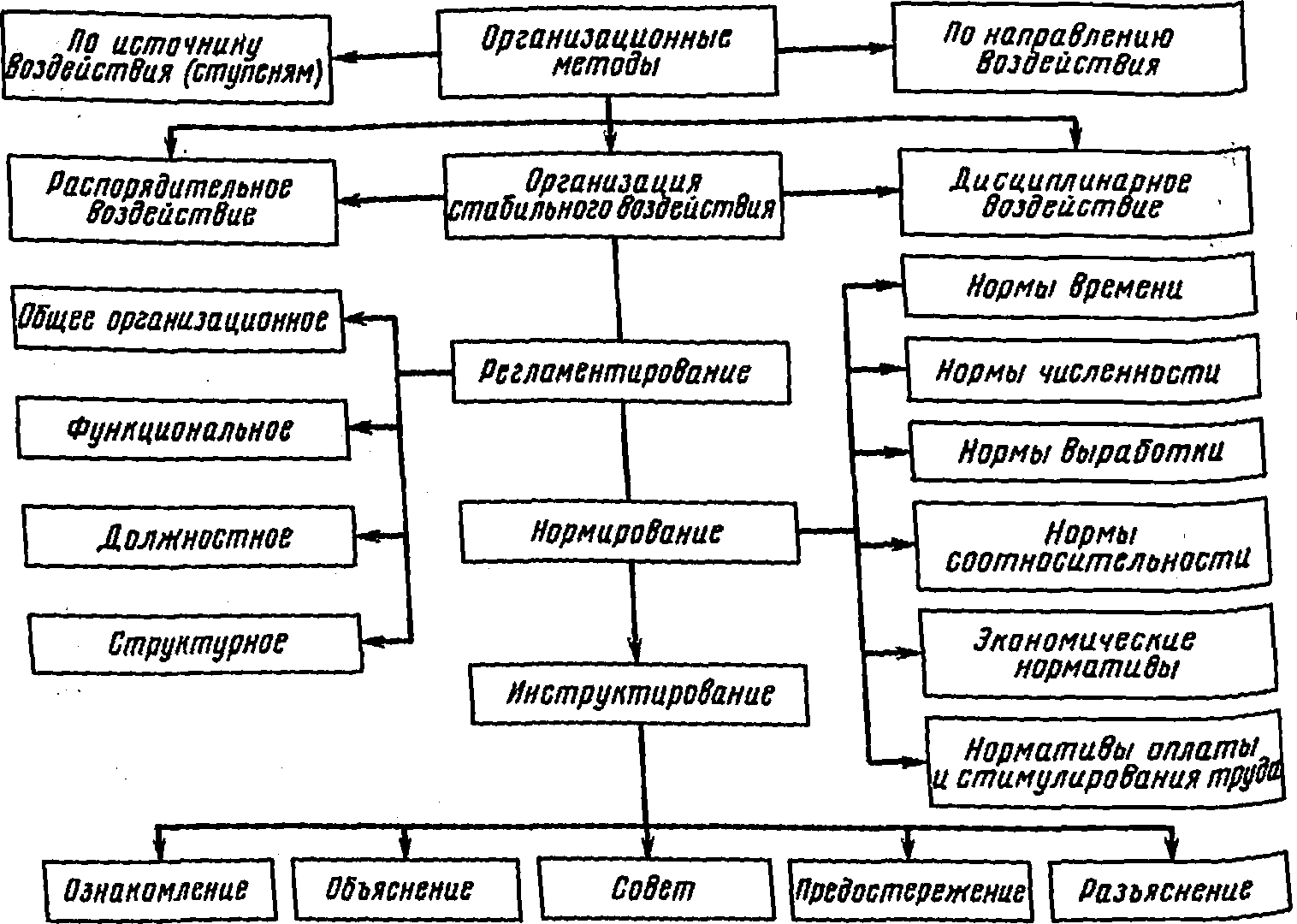

Организационные методы в то же время базируются на основных принципах управления и прежде всего на принципе сочетания Демократического централизма с инициативой и самостоятельностью. Они реализуют требования основных принципов, в частности, обязательное подчинение нижестоящих органов вышестоящим, единоначалие в распорядительстве и персональной ответственности, обязательный характер выполнения приказов и распоряжений. Эти методы строятся на четком определении обязанностей, прав и ответственности каждого руководителя, исполнителя и управляющего органа, которые закрепляются в Законе СССР о предприятии (объединении) должностными инструкциями, положениями о функциях и задачах различных звеньев управления, правилами, регулирующими Деятельность руководителей подчиненных, а также нормативами управления (рис. 5.2).

Нормативные акты управления не имеют конкретного адреса, они содержат общие нормы действий применительно к тем или иным Условиям и рассчитаны, как правило, на продолжительное время. К ним относятся: положения о предприятиях, их хозрасчете, структурных единицах и их подразделениях, должностные инструкции, нормы и нормативы о расходовании сырья, материалов, трудовых затрат, топлива, электроэнергии.

Усиление нормативного характера управляющих воздействий играет очень важную роль. Нормативы и постоянно действующие Положения являются главным методом стабильного сбалансированного и устойчивого управления.

Индивидуальные акты управления адресуются определенным объектам управления. Это — приказы, распоряжения и указания. Четкое организационное регламентирование и нормирование само по себе вносит порядок в процесс производства и не требует большой распорядительной деятельности.

Рис. 5.2. Классификация организационных методов

Распорядительная форма воздействия — более активная и гибкая. Это воздействие направлено на устранение возникающих в ходе производства отклонений от поставленных задач, норм и нормативов, на непрерывный контроль и своевременное регулирование динамичных явлений в процессе управления, на решение многообразных вопросов, возникающих ежедневно в ходе производственного процесса.

Организационные (административно-распорядительные) воздействия предполагают учет фактора времени в управлении производством. Известно, что В. И. Ленин высоко ценил фактор времени. Он требовал беречь время в больших и малых делах. «Выиграть время, — говорил В. И. Ленин, — значит выиграть все» . Время — это ритм, темпы, скорость и чем выше темпы, скорости, тем результативнее производство, выше производительность труда. Время, необратимо, потери времени оборачиваются невосполнимыми потерями и убытками. Поэтому при планировании и в руководстве хозяйством следует выбирать варианты, дающие быстрейшую отдачу и с более короткими сроками осуществления.

В системе методов управления ведущее место принадлежит экономическим методам. В соответствии с решениями XXVII съезда КПСС в СССР происходит переход от преимущественно административных к преимущественно экономическим методам управления. Расширены права и ответственность предприятий, экономическая самоокупаемость на основе полного хозрасчета и самофинансирования.

Экономические методы выступают как совокупность мер по рациональному использованию всех видов ресурсов производства, в том числе основных и оборотных средств, на основе общности интересов объекта и субъекта управления, на основе экономических нормативов и нормативных актов (положений). Сущность экономических методов и рычагов руководства экономикой закреплена в статье 16 Конституции СССР: «Руководство экономикой осуществляется на основе государственных планов экономического и социального развития, с учетом отраслевого и территориального принципов, при сочетании централизованного управления с хозяйственной самостоятельностью и инициативой предприятий, объединений и других организаций. При этом активно используются хозяйственный расчет, прибыль, себестоимость, другие экономические рычаги и стимулы».

Экономические методы основаны на использовании экономических интересов лично каждого работника, коллектива и государства (общенародные интересы). Сочетание личных, коллективных и общественных интересов реализуется в соотношениях между фондами, распределяемыми по труду, и общественными фондами потребления, а также между частями общественных фондов потребления (фонды: социального развития, развития производства, науки и техники, материального поощрения). Экономические методы охватывают:

планирование производства и перевозок (государственный заказ, контрольные цифры, лимиты), обеспечение ресурсами, кредитование, финансирование, ценообразование, учет, контроль и анализ выполнения планов;

полный и внутрипроизводственный хозяйственный расчет как один из важнейших рычагов управления хозяйством на основе использования объективных экономических законов социализма и товарно-денежных отношений. Хозрасчет предполагает систему санкций для нарушителей планов и законов, в частности, за перепростой локомотивов и вагонов, недоиспользование их грузоподъемности, за брак и плохое качество ремонта подвижного состава, за нарушение ПТЭ, за низкий уровень эксплуатации и обслуживания технических средств.

Следовательно, материальное воздействие — это не только поощрение, но и штрафы, пени, неустойки; лишение премии или ее сокращение и другие санкции;

систему моральных и материальных стимулов, создание и использование поощрительных фондов, положений о бригадных формах организации и оплаты труда, бригадном подряде, аренде и хоз- расчете, премировании работников. Положения о всесоюзном социалистическом соревновании и т. п.

Социально-психологические методы управления характеризуют целенаправленное воздействие на коллективы, группы и отдельных работников, на регулирование взаимоотношений между ними.

Социально-психологические методы охватывают обширный круг использования духовных стимулов при руководстве предприятием (идейно-политическое, моральное, эстетическое воспитание), а также стимулов соревнования. Важное место в арсенале этих методов занимают гласность, критика и самокритика, методы убеждения, разъяснения. В процессе убеждения особая роль принадлежит аргументации, логическим и психологическим доводам, приемам и формам убеждения и неформальным отношениям (проведение доверительных бесед, поручение самостоятельно решать отдельные вопросы, устное поощрение, моральная поддержка, поздравление со знаменательными датами и т. п.).

В процессе совместной трудовой деятельности формируется определенная система межличностных (психологических по своей природе) отношений (симпатия, антипатия, личная дружба и т. п.). Совместная деятельность неизбежно включает такие психологические механизмы взаимодействия между людьми, как подражание, внушение, сопереживание, содействие и т. п.

Руководитель любого уровня управления должен знать, удовлетворен ли сотрудник работой, что вызывает его недовольство, какие психологические факторы влияют на настроение, нервную систему, в конечном счете, на производительность труда. Он должен устранять причины неудовлетворенности, улучшать организацию труда и отдыха, обеспечить устройство детей в ясли, сады, заботиться о жилищных условиях и т. п.

Личная заинтересованность (материальная, моральная, познавательная, коллективная) является важнейшим психологическим фактором сознательного отношения работников к труду, воспитания высоких идейных и моральных качеств. Когда работник лично заинтересован, он трудится добросовестно, удовлетворяется важнейшая потребность человека — быть признанным и оцененным другими. Это приносит радость и удовлетворение трудом.

Правовые методы и нормы управления являются, в известной мере, основой для применения всех других методов: экономических, организационных и социально-психологических. Все методы управления действуют при условии их правого закрепления в государственных актах; законах, постановлениях, положениях, договорах, уставах, правилах, инструкциях, приказах и т. д. Источниками права являются Конституция СССР и Конституции союзных республик, Основы трудового законодательства Союза ССР и союзных республик, Закон СССР о государственном предприятии (объединении) и др.

Важными нормами являются Положения о правах и обязанностях работников, о порядке найма на работу, трудовой дисциплине, о переводах и увольнениях, правилах внутреннего распорядка, о видах и порядке поощрений работников за добросовестный труд и высокое качество работы. Применение правовой регламентации придает управлению стабильность, размеренность и ясность при функционировании. Эти нормы (акты) определяют права и обязанности, характер и содержание отношений, в которые они вступают с другими предприятиями и организациями, а также взаимоотношения внутри предприятия (с цехами, бригадами, участками, отделами).

Правовые нормы предполагают и определенные санкции. По характеру применения мер воздействия они подразделяются на материальную ответственность предприятий и отдельных лиц, дисциплинарную ответственность за нарушения служебных обязанностей (замечания, выговор, понижение в должности и т. д.), административную ответственность, выражающуюся в разнообразных санкциях-начетах, штрафах и т. д., уголовную ответственность, применяемую народными судами за совершение должностных преступлений.