Глава 16

СЕБЕСТОИМОСТЬ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК И ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

СТОИМОСТЬ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Стоимость продукции в социалистическом обществе отражает затрату общественно необходимого труда на ее производство. Стоимость продукции складывается из стоимости израсходованных средств производства, т. е. из перенесенного на продукцию ранее овеществленного труда, заключенного в стоимости топлива, материалов, подвижного состава и т. д.; стоимости продукта, созданного трудом на себя, выраженного в форме индивидуальной заработной платы; стоимости продукта, созданного трудом для общества, представляющего накопления (прибыль, чистый доход) и используемого на расширенное социалистическое воспроизводство, управление, оборону государства, образование государственных резервов, здравоохранение, социальное страхование, просвещение и другие общественные и культурные нужды трудящихся, создание общественных фондов потребления.

Первые две части общественных издержек производства образуют себестоимость продукции социалистических предприятий. Себестоимость выражает в денежной форме часть стоимости продукции предприятия, т. е. издержки предприятия, приходящиеся на единицу продукции, включающие в себя затраты на израсходованные средства производства и на оплату труда. Себестоимость показывает, во что конкретно обходится данному предприятию создание и реализация единицы продукции. Стоимость продукции (товара), выраженную в цене, оплачивает потребитель, себестоимость возвещается (из выручки от реализации продукции) предприятием-производителем. Себестоимость определяет условия возобновления производственной деятельности в неизменном масштабе, а стоимость — в возрастающем.

Исходя из особенностей работы хозрасчетных объединенных транспортных хозяйств и транспортных цехов предприятий учет транспортной слагаемой в стоимости и себестоимости продукции при оптимизации и размещении производств и транспортных связей может производиться на основе индивидуальных издержек, что и нашло свое отражение в действующих тарифах на продукцию промышленного транспорта по отдельным ППЖТ и районам страны.

Себестоимость продукции на социалистических предприятиях наряду с такими элементами, как фонд заработной платы, доля изношенной части основных фондов в виде амортизации, расход материалов и т. д., включает в себя затраты на улучшение условий труда, что имеет большое значение для повышения производительности труда и снижения издержек производства. В нее входят также некоторые затраты, производимые из стоимости, созданной трудом на общество. К ним относятся, например, отчисления на социальное страхование, которые частично используются в непроизводственной сфере. Вместе с тем часть дохода, созданного трудом на общество, поступает работникам в виде дополнительной оплаты за улучшение результатов работы предприятия или распределяется между ними через общественные фонды потребления.

Себестоимость продукции отличается от стоимости также тем, что учет материальных затрат ведется в действующих ценах, которые отклоняются от действительных затрат труда на их производство. При всех различиях между себестоимостью продукции и ее стоимостью следует иметь в виду, что себестоимость является объективной основой стоимости, ее базой. Это значит, что при осуществлении мероприятий по снижению себестоимости продукции, как правило, уменьшается и ее стоимость, так как сокращаются не только индивидуальные, но и общественно необходимые издержки на производство. Себестоимость продукции является частью ее цены, которая включает в себя, кроме себестоимости, прибыль в виде накоплений. Нижним пределом цены (тарифа) должна быть, как правило, себестоимость, а последняя является базой для установления цен и тарифов.

Себестоимость — одна из важнейших экономических категорий, один из основных показателей эффективности хозяйственной деятельности предприятий, а также один из фондообразующих показателей для формирования фондов экономического стимулирования.

Учет себестоимости продукции предприятия является необходимым условием рационального экономического ведения хозяйства и качества управления производством, а также условием организации хозяйственного расчета. По себестоимости оценивают работу предприятий и их подразделений, ею широко пользуются при анализе деятельности предприятий. Показатель себестоимости применяют при определении рентабельности, экономической эффективности капитальных вложений и новой техники, мероприятий по Повышению качества и надежности оборудования и подвижного состава, а также для решения вопросов о внедрении рационализаторских и изобретательских предложений.

Себестоимость учитывается при решении вопросов о размещении производительных сил, принимается во внимание при планировании и распределении перевозок между различными видами транспорта. Снижение себестоимости — резерв роста производства, увеличения накоплений для решения главной задачи — улучшения благосостояния трудящихся на основе пропорционального динамичного развития и научно-технического прогресса. Снижение себестоимости перевозок грузов только на 1% в целом по единой транспортной системе страны дает экономию свыше 800 млн. руб. в год, в том числе на железных дорогах СССР — свыше 140 млн. руб., на промышленном транспорте — свыше 130 млн. руб.

Уровень себестоимости зависит от организации производства и труда, планирования и нормирования трудовых, материальных и денежных затрат на единицу перевозок, погрузочно-разгрузочных и складских работ. Следовательно, этот показатель характеризует степень использования материальных ресурсов и рабочей силы, основных и оборотных средств, уровень хозяйственного руководства, умение управлять производством.

В себестоимости продукции отражается вся производственная деятельность предприятия по созданию и реализации продукции. Поэтому показатель себестоимости дает возможность контролировать разные стороны хозяйственной работы предприятия и его подразделений.

Снижение себестоимости имеет большое народнохозяйственное значение и находится в прямой зависимости от того, насколько правильно поставлена хозяйственная деятельность, как выполняется план экономического и социального развития, как используются основные и оборотные средства, ускоряется их оборачиваемость, как широко внедряются прогрессивная технология, передовые методы и приемы труда, а на этой основе обеспечивается рост производительности труда, как выполняются нормы затрат рабочей силы, материалов, топлива, электроэнергии и денежных средств. На снижение себестоимости большое влияние оказывает уровень организации социалистического соревнования. Перевод на хозрасчет предприятий, цехов, бригад, бережное расходование всех видов ресурсов, внедрение новой техники и технологии способствуют снижению себестоимости перевозок и погрузочно-разгрузочных работ. Так, применение электрической тяги на открытых горных разработках позволит снизить себестоимость железнодорожных перевозок в 1,5—2 раза, внедрить, более совершенные средства автоматизации, улучшить условия и поднять производительность труда обслуживающего персонала.

Себестоимость перевозок на промышленном железнодорожном транспорте колеблется в широких пределах в зависимости от многих факторов и прежде всего от объема перевозок грузов, их средней дальности, вида тяги, серии локомотива, цен на топливо и электроэнергию и т. д. В среднем себестоимость перевозки 1 т на промышленном железнодорожном транспорте составляет 26 коп., а себестоимость погрузочно-разгрузочных работ — 78 коп./т.

Себестоимость перевозок в небольших хозяйствах железнодорожного промышленного транспорта в 2—4 раза выше, чем в объединенных. Создание ППЖТ, ОТХ и других объединенных железнодорожных хозяйств ведет к резкому снижению себестоимости перевозок, росту производительности труда, сокращению численности персонала и повышению фондоотдачи.

ВИДЫ И СТРУКТУРА СЕБЕСТОИМОСТИ

Различают индивидуальную и общественную себестоимость продукции. Индивидуальная себестоимость представляет собой расходы данного предприятия на производство и реализацию единицы продукции. Общественная себестоимость — это среднеотраслевая себестоимость как средневзвешенная величина, сложившаяся из индивидуальных затрат данной отрасли. Она ближе к общественно необходимым затратам, но не совпадает с ними. За единицу индивидуальной отраслевой себестоимости на промышленном железнодорожном транспорте принято считать затраты, приходящиеся на 1 т перевезенного груза и 1 т погрузочно-разгрузочных операций. В отдельных железнодорожных хозяйствах промышленных предприятий (в угольной, лесной и некоторых других отраслях промышленности), где дальность перевозок грузов сравнительно большая — до 10—20 км (против 7,1 км в среднем по промышленному транспорту), рассчитывают себестоимость 1 т. км. На магистральных железных дорогах определяют себестоимость 10 т-км и 10 пассажиро-км.

В зависимости от того, в каком производственном звене осуществляются затраты, себестоимость выступает в виде цеховой, фабрично-заводской, коммерческой и отраслевой.

Цеховая себестоимость (применительно к ППЖТ и ОТХ) характеризует расходы цеха, участка, погрузочного района на единицу перевозок, погрузочно-разгрузочных и складских работ. В цеховую себестоимость не включаются общие расходы объединенного хозяйства.

Фабрично-заводская себестоимость показывает все затраты на единицу перевозок в целом по ППЖТ, ОТХ, ПТУ (угольной промышленности), включая как основные производства, так и вспомогательные. В коммерческую себестоимость входят, кроме того, затраты по снабжению и реализации продукции, а также расходы по расчетам с клиентами.

В соответствии с объектом затрат выделяют себестоимость отдельных видов работы железнодорожного промышленного транспорта, например, единицы ремонта подвижного состава, пути, начальной и конечной операций, операций по передвижению и т. д. Эти показатели используются при внутрипроизводственном хозрасчете.

Исчисление себестоимости единицы продукции называется калькуляцией. В калькуляции единицы продукции ППЖТ, ОТХ и ПТУ учитываются расходы на грузовые перевозки и погрузочно-разгрузочные работы по элементам затрат: заработная плата с начислениями, топливо и электроэнергия, материалы, амортизационные отчисления, общехозяйственные расходы. На магистральном транспорте расходы учитывают по статьям единой номенклатуры (перечня статей расходов железных дорог по основной и подсобновспомогательной деятельности).

Поскольку показатель себестоимости для трудовых коллективов промышленного транспорта служит ориентиром при составлении планов, анализе их выполнения, составляют плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет собой задание по себестоимости для предприятия в целом, его цехов, участков, отдельных видов работ и операций. Плановую себестоимость определяют исходя из обоснованных норм затрат труда, прогрессивных норм расхода материалов, топлива, электроэнергии, технических нормативов использования оборудования и подвижного состава. Плановая калькуляция позволяет наметить снижение себестоимости по сравнению с предыдущим периодом и определить затраты по видам продукции. Эта калькуляция разрабатывается на год и по кварталам. При расчете себестоимости по кварталам годовая себестоимость корректируется исходя из норм, действующих и изменяющихся по кварталам.

Отчетная калькуляция составляется на основе данных бухгалтерского и статистического учета. Она показывает сумму фактических затрат на единицу продукции. На основе отчетной калькуляции проверяется выполнение планов по себестоимости, выявляются допущенные отклонения от заданий по каждому элементу затрат в цехах, бригадах, вскрываются неиспользованные резервы производства.

Отчетная себестоимость может быть ниже или выше плановой вследствие улучшения или ухудшения использования основных фондов и оборотных средств. Отчетная себестоимость может отличаться от плановой и по причине изменения цен на топливо, материалы, электроэнергию, расценок и ставок заработной платы, простоев подвижного состава и брака в работе и других непроизводительных потерь.

Как плановая, так и отчетная калькуляция является важнейшей формой действенного финансового контроля деятельности предприятий и их хозрасчетных взаимоотношений.

Состав и соотношение элементов расходов в общих затратах предприятия на производство продукции характеризуют структуру расходов и себестоимости. Обычно структуру расходов рассматривают в трех разрезах:

по элементам затрат — расходы предприятия на основные и вспомогательные материалы, топливо, электроэнергию, амортизацию, заработную плату с начислениями, общехозяйственные административно-управленческие расходы и др.;

по статьям номенклатуры расходов (перечню статей), которые характеризуют направление затрат, — расходы, связанные с производством данного вида продукции, отдельной операции, вида работы по основной и вспомогательной деятельности;

по отраслям хозяйства (службам); показывают долю каждого хозяйства в расходах предприятия, отрасли, железной дороги.

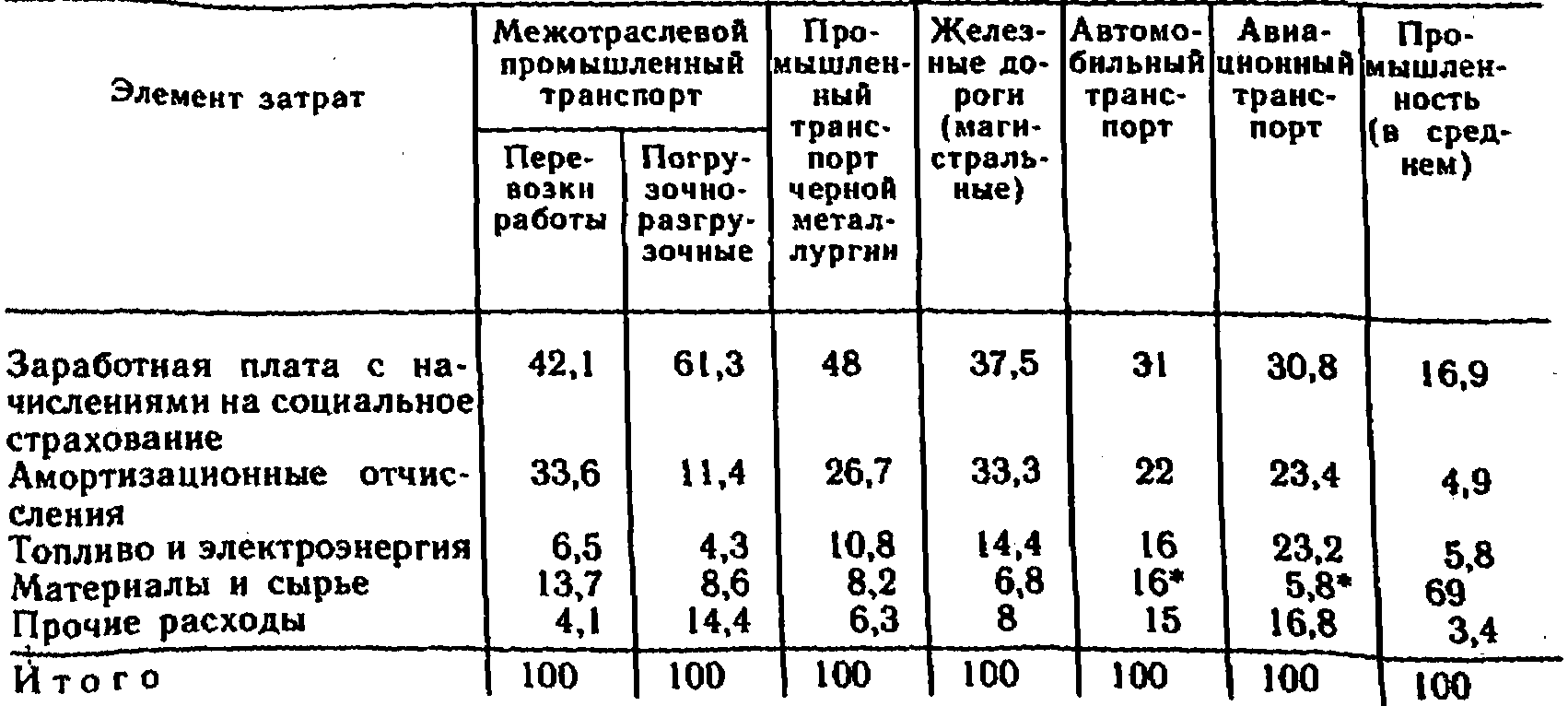

Рассматривая структуру себестоимости ППЖТ по элементам затрат, следует заметить, что она мало отличается от структуры себестоимости перевозок на магистральных железных дорогах и других видах транспорта (табл. 16.1). Мы видим, что на промышленном транспорте примерно 83% всех затрат на единицу продукции составляют оплата труда и амортизационные отчисления со стоимости основных фондов.

По элементу «заработная плата», кроме основной заработной платы, учитываются премии и все виды доплат, выплачиваемых из фонда зарплаты. Премии, выплачиваемые за счет прибыли, в этот элемент не включаются. Отчисления в соцстрах учитываются в себестоимости, хотя они и передаются в распоряжение организаций социального страхования и используются на выдачу пенсий и пособий при потере трудоспособности, на обеспечение трудящихся путевками в санаторий и другие оздоровительные мероприятия.

По элементам «топливо» и «электроэнергия» учитываются их затраты на тягу поездов, технологические цели и бытовые нужды предприятий.

Таблица 16.1. Примерная структура себестоимости по элементам затрат, %

* Включая ремонт подвижного состава.

Структура себестоимости по элементам затрат в значительной степени определяется характером технологических процессов. Так, доля элемента «материалы и сырье» на промышленном транспорте составляет 3%, а в промышленности — 69%. Это объясняется особенностью транспорта как отрасли производства. Транспорт не создает продуктов в виде вещей, поэтому сырья ему не требуется, а материалы необходимы лишь для ремонта, содержания и эксплуатации технических средств.

По элементу «прочие» учитывают общехозяйственные расходы, в том числе затраты по содержанию аппарата управления.

Структура себестоимости изменяется также под влиянием развития техники и совершенствования организации производства и труда. В себестоимости непрерывно (относительно) уменьшается доля живого труда и возрастает доля овеществленного труда, что закономерно в условиях технического перевооружения промышленного транспорта, механизации и автоматизации трудоемких процессов.

В себестоимости продукции в некоторых ППЖТ около половины затрат приходится на локомотивное хозяйство, примерно 18% — на хозяйство пути, 12% — на хозяйство движения и грузовой работы.

На промышленном транспорте структура себестоимости как по хозяйствам, так и по элементам затрат неодинакова по предприятиям и объединениям. Так, на малодеятельных подъездных путях нет служб и отделов, нет своего парка локомотивов и вагонов, они обслуживаются подвижным составом МПС. Основную сумму затрат здесь составляет заработная плата с начислениями.

В объединенных хозяйствах структура расходов различается при разных видах тяги. На железорудных и горно-обогатительных комбинатах и в угольной промышленности большое развитие получила электрическая тяга, поэтому в структуре себестоимости перевозок доля расходов на электроэнергию выше, чем в объединенных хозяйствах других отраслей, где перевозки осуществляются тепловозной тягой.