Основные фонды предприятия в процессе их использования постепенно изнашиваются. Физический износ наступает как в результате использования основных фондов, так и в период нахождения их в запасе и на консервации. Физический износ действующих основных фондов зависит от ряда факторов: качества основных фондов, степени их загрузки, особенностей технологических процессов, степени защиты от внешних условий и агрессивных сред, качества ухода, уровня квалификации рабочих и их отношения к техническим средствам. Бездействующие фонды изнашиваются под действием атмосферных явлений и внутренних процессов, происходящих в материалах, из которых они изготовлены.

Основные фонды, подвергаясь в процессе эксплуатации физическому износу, теряют ежегодно часть своей стоимости, равную той ее величине, которая перенесена на стоимость произведенной в течение года продукции:

Основные фонды предприятия подвергаются не только физическому, но и моральному износу. Вторая форма морального износа наступает в том когда изменяются конструкция и эксплуатационные показатели новых машин. Их использование дает возможность увеличить объем производства продукции, повысить производительность труда, сократить расход материалов, повысить качество и снизить затраты на изготовление единицы продукции. Следовательно, вторая форма износа наступает тогда, когда оборудование, техника технически устарела и заменяется новой.

В процессе эксплуатации основных фондов наступает момент времени, когда их необходимо заменять новыми. Для приобретения новой техники создаются денежные средства. Они накапливаются в процессе эксплуатации основных фондов, так как в процессе производства часть их стоимости переносится на вновь созданную продукцию. Эта часть стоимости основных фондов включается в эксплуатационные расходы на производство продукции в виде амортизации. Износ и амортизация не являются тождественными понятиями. Амортизация лишь в денежной форме выражает износ основных фондов.

Стоимость, включаемая посредством амортизации в годовые эксплуатационные расходы предприятия промышленного железнодорожного транспорта, представляет собой амортизационные отчисления.

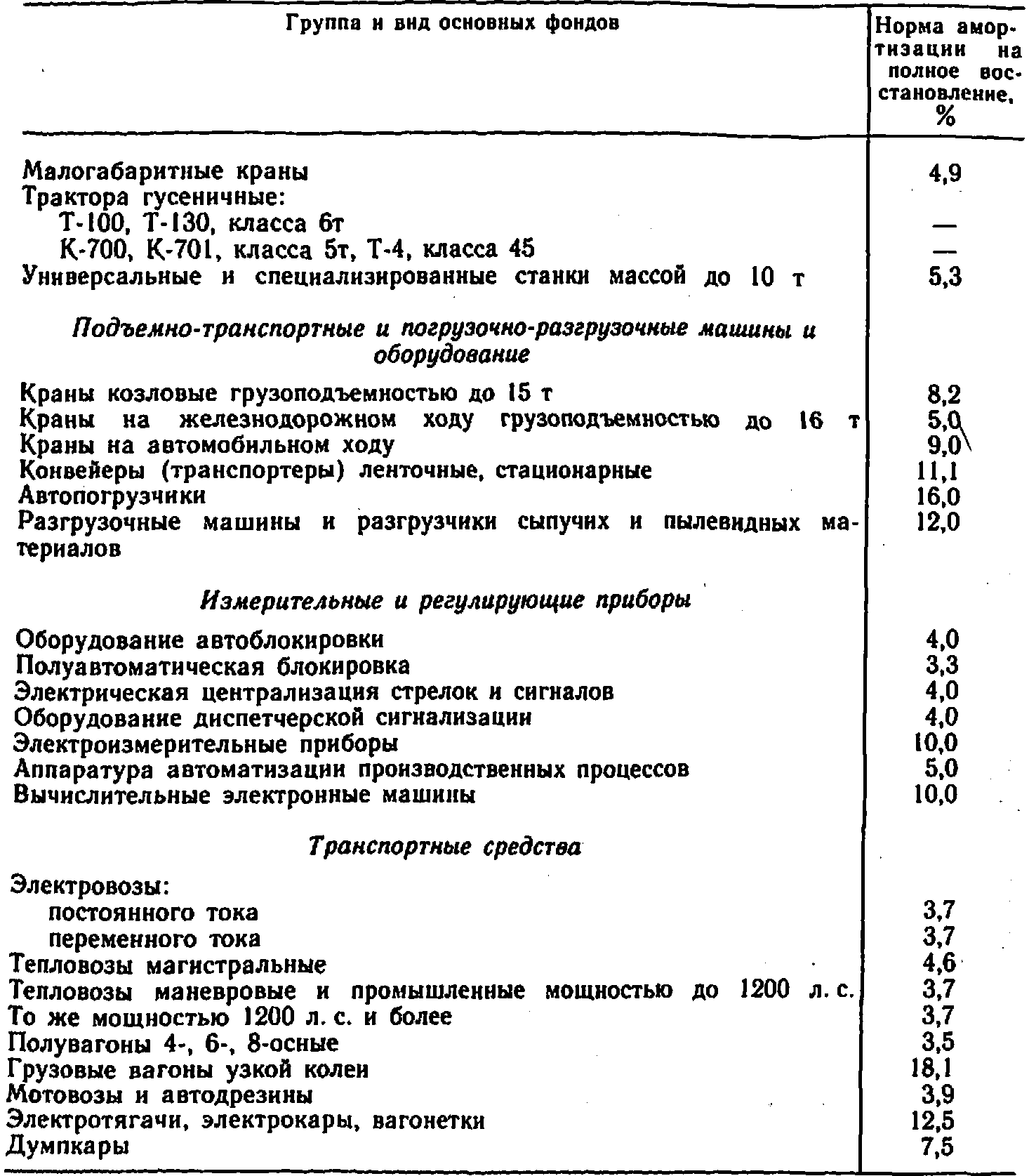

Ускоренное обновление основных производственных фондов как одного из факторов ускорения научно-технического прогресса и интенсификации экономики требует разработки новых норм амортизационных отчислений. В новой системе амортизации оставлены только функции накопления денежных средств на полное восстановление (реновацию) основных фондов. В табл. 10.1 приведены нормы амортизации на полное восстановление некоторых видов основных фондов.

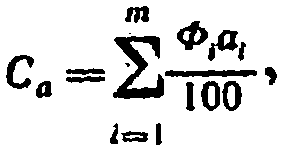

Норма амортизации выражается в процентах:

Амортизационный фонд представляет собой денежные накопления, складывающиеся из производимых амортизационных отчислений и предназначенные для воспроизводства и восстановления основных фондов. Годовая сумма амортизационного фонда определяется как сумма амортизационных отчислений по группам основных производственных фондов предприятия промышленного железнодорожного транспорта

где Φi — среднегодовая балансовая стоимость i-й группы основных фондов предприятий;

т — число групп основных фондов;

ai— норма амортизации на реновацию i-й группы основных производственных фондов предприятия.

При расчете годовой суммы амортизации основных производственных фондов должно быть учтено, что норма амортизации для некоторых видов оборудования и транспортных средств установлена на единицу продукции или работы.

Таблица 10.1. Нормы амортизационных отчислений

Продолжение табл. 10.1.

Планирование расширенного социалистического воспроизводства основных фондов, правильное начисление амортизации требуют точных сведений о количестве и составе основных фондов, их техническом состоянии, стоимости воспроизводства в данный момент времени и т. д. Предприятие самостоятельно использует всю сумму амортизационных отчислений, направляя ее в фонд развития производства, науки и техники и на полное восстановление основных фондов.