Машины, оборудование, подвижной состав, сооружения, здания и другие виды основных фондов состоят из частей, которые изготовлены из разных материалов, работают не с одинаковой нагрузкой и снашиваются неравномерно. Неравномерность снашивания отдельных частей основных фондов вызывает необходимость частичного их восстановления или ремонта. Целью ремонта является восстановление износа деталей и узлов основных фондов в натуральной форме и обеспечение их работоспособного состояния в течение всего времени работы. Различают следующие виды обслуживания и ремонта: техническое обслуживание, текущий, капитальный и восстановительный ремонты.

Техническое обслуживание — комплекс операций или операция по поддержанию работоспособности или исправности изделия при использовании по назначению, ожидании, хранении и транспортировании.

Текущий ремонт — это ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей.

Капитальный ремонт — это ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановлению ресурса изделия с заменой или восстановлением любых его частей, включая базовые.

Восстановительный ремонт — это особый вид ремонта, вызываемый различными обстоятельствами, такими, как стихийные бедствия, аварии, длительное бездействие основных фондов.

Затраты на техническое обслуживание, текущий и капитальный ремонты планируются на год и включаются в себестоимость продукции. Восстановительный ремонт производится за счет специальных средств — государственного резервного или страхового фонда — и финансируется по плану капитальных вложений.

Целевой фонд финансирования затрат на ремонт основных фон образуется как сумма произведений нормативов затрат на единой балансовой стоимости каждого вида основных фондов и балансовой стоимости каждого вида основных фондов. Нормативы затрат на ремонт включают в себя затраты на все виды ремонта для каждого вида основных фондов и устанавливаются в процентах к их балансовой стоимости. Они разрабатываются сроком на 5 лет одновременно с разработкой проектов планов экономического и социального развития и в течение пятилетнего периода не переутверждаются. В них не учитываются затраты на модернизацию оборудования и реконструкцию агрегатов.

Проекты нормативов затрат на ремонт по министерствам и ведомствам СССР и союзным республикам определяются расчетностатистическим методом с использованием усредненных базовых удельных затрат за предыдущий пятилетний период с учетом снижения затрат на ремонт в планируемом периоде. К факторам, которые оказывают влияние на снижение затрат на ремонт основных фондов, относятся: темпы обновления или замены основных фондов, их возрастная структура, сокращение числа ремонтов в результате повышения надежности оборудования и машин, уровень технологии и качества ремонта, производительность труда в ремонтном производстве, уровень специализации и концентрации ремонта, организация эксплуатации технических средств, сроки службы машин, оборудования и транспортных средств.

Нормативы затрат на ремонт на планируемый период

![]()

где Нб — базовые удельные затраты на ремонт основных фондов;

Эп — плановые задания по снижению затрат на ремонт основных фондов, %.

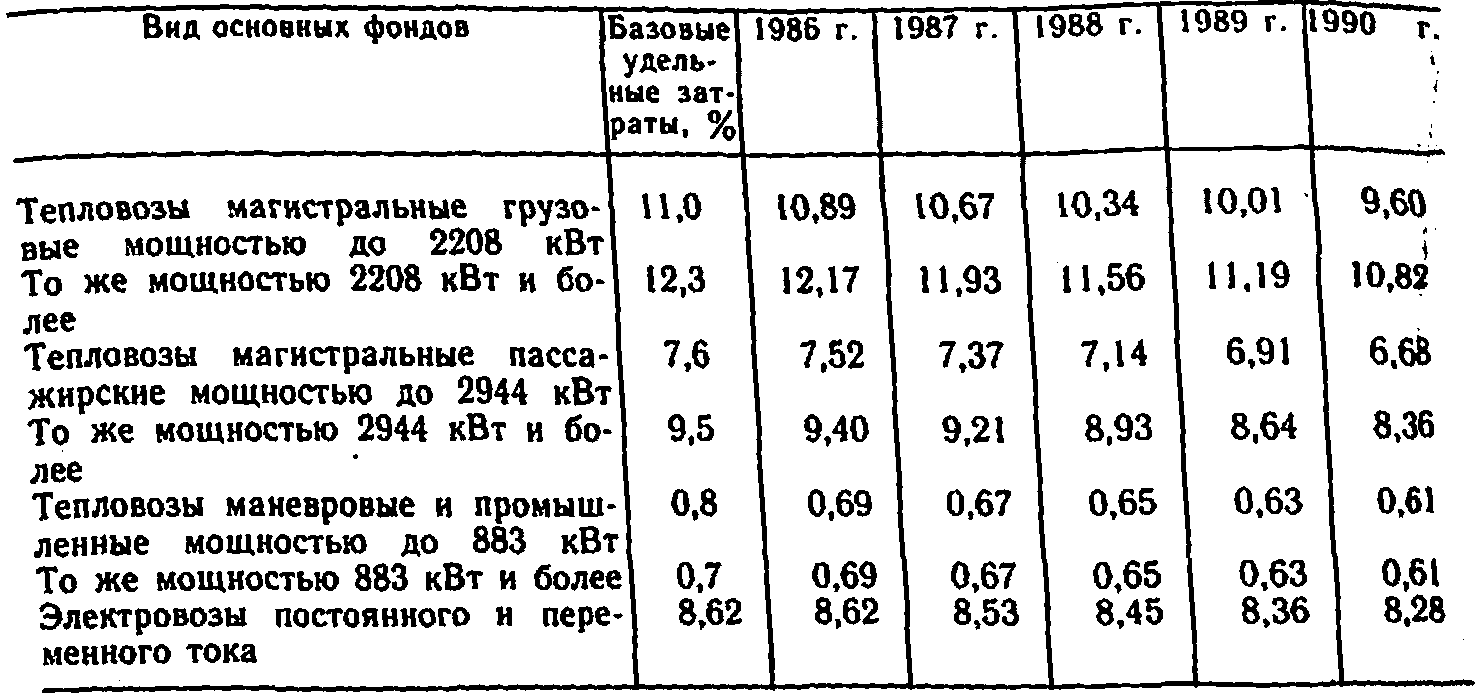

Расчет базовых удельных затрат осуществляется как отношение среднегодовых затрат на ремонт за предплановый период к среднегодовой стоимости основных фондов за этот же период. В табл. 10.2 в качестве примера приведены нормативы затрат на ремонт локомотивов (в процентах от балансовой стоимости локомотивов) на двенадцатую пятилетку.

Таблица 10.2. Нормативы затрат на ремонт локомотивов, %

Общий норматив удельных затрат на ремонт, рассчитанный по каждому виду основных фондов, включает в себя нормативы удельных затрат на капитальный, средний, текущий ремонты и техническое обслуживание. Нормативы удельных затрат на капитальный, текущий, средний ремонты и техническое обслуживание определяются как отношение годовых затрат на проведение соответствующего вида ремонта или технического обслуживания по каждому виду основных фондов к их балансовой стоимости. При установлении нормативов удельных затрат на ремонт и техническое обслуживание основных фондов вводят поправочные коэффициенты, которые учитывают сокращение продолжительности ремонтного цикла после проведения очередного капитального ремонта, изменение структуры и продолжительности ремонтного цикла в результате выхода ремонтируемого объекта за пределы данной возрастной группы, степень нагрузки объектов, агрессивность среды, климатические условия и др. При определении нормативов затрат на капитальный ремонт объекта исходят из целесообразности его проведения, когда затраты на него не должны превышать текущие и капитальные затраты у изготовителя и потребителя действующей и новой машин.

Модернизация означает совершенствование действующих машин и оборудования и приведение их в состояние, отвечающее современному техническому и экономическому уровню производства, путем конструктивных изменений, замены и упрочнения узлов и деталей, установки приспособлений и приборов для механизации и автоматизации производственных процессов. Модернизация оборудования, как правило, повышает его производительность, способствует повышению экономичности производства, а затраты на ее осуществление возмещаются в короткие сроки. Устаревшие подвижной состав, погрузочно-разгрузочные механизмы, станочное оборудование и силовые машины и другие виды основных фондов должны подвергаться модернизации или замене, если при работе на них не обеспечивается необходимый рост производительности труда, снижение эксплуатационных затрат, повышение качества продукции, улучшение условий труда рабочих. При решении вопроса о целесообразности проведения капитального ремонта, модернизации или замены оборудования рассчитываются и сопоставляются затраты в трех вариантах: ремонт без модернизации, ремонт с модернизацией, замена новым оборудованием.

Затраты на модернизацию в норматив затрат на ремонт не включаются и планируются отдельно. Стоимость модернизации оборудования исчисляется на основе отчетных данных, типовых проектов модернизации, прямых расчетов и экспертных оценок.

План капитального, среднего и текущего ремонтов и технического обслуживания подвижного состава, погрузочно-разгрузочных механизмов, станочного оборудования и других технических средств составляется на основе данных о наличии их на балансе предприятия, сроках между ремонтами, периодичности и стоимости соответствующего вида ремонта и технического обслуживания.

10.4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Эффективность научно-технического прогресса зависит не только от наращивания выпуска новейшей техники,— отмечалось на XXVII съезде КПСС,— но и лучшего использования основных фондов, увеличения съема продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади. Повышение интенсивности использования основных фондов позволяет сокращать потребное количество погрузочно-разгрузочных механизмов, локомотивов и вагонов и других транспортных средств, ускорять доставку грузов и быстрее реализовывать продукцию народного хозяйства, снижать материальные, трудовые и денежные затраты на единицу продукции, улучшать технико-экономические показатели работы предприятий промышленного железнодорожного транспорта.

Для определения уровня использования основных фондов применяются показатели: фондоотдача и фондоемкость.

Фондоотдача — наиболее обобщающий показатель, характеризующий уровень использования основных фондов. Он определяется как отношение объема продукции, размера дохода или прибыли к средней величине стоимости основных производственных фондов. Фондоотдача измеряется количеством продукции в тоннах (или в тонно-километрах), в рублях дохода или прибыли, приходящихся на один рубль основных производственных фондов,

Фондоемкость является величиной, обратной фондоотдаче, и определяется как отношение среднегодовой стоимости основных производственных фондов к объему выработанной продукции в натуральном или денежном выражении.

При расчете фондоотдачи учитываются не только собственные, но и арендуемые основные фонды. Не учитываются фонды, находящиеся в резерве и на консервации, а также сданные в аренду другим предприятиям. Плановая среднегодовая стоимость основных производственных фондов определяется как сумма их на начало планируемого периода и среднегодового ввода в действие и поступления в планируемом году основных производственных фондов за вычетом среднегодового выбытия основных производственных фондов. Среднегодовую стоимость вводимых в действие и поступающих основных производственных фондов определяют делением их стоимости на 12 и умножением полученного частного на число полных месяцев эксплуатации этих фондов в планируемом году.

Улучшение использования основных фондов выражается в росте производительности труда, ускорении оборота основных фондов, экономии капитальных вложений. Анализ и обобщение методов работы передовых предприятий промышленного транспорта позволяют установить следующие основные пути улучшения использования основных фондов и повышения фондоотдачи:

техническое перевооружение предприятий и модернизация подвижного состава, погрузочно-разгрузочных механизмов, оборудования и машин, механизация и автоматизация производственных процессов и процессов труда;

увеличение времени работы технических средств в календарном периоде (смена, сутки, месяц, год);

увеличение количества и удельного веса действующего оборудования и снижение количества неустановленного оборудования в составе всего оборудования, имеющегося на предприятиях;

повышение интенсивности работы технических средств путем внедрения прогрессивной технологии и обеспечения непрерывного производства, роста их загрузки, ликвидации простоев и т. д.

Вопросы и задания для повторения

- Назовите структуру и состав основных фондов.

- Амортизация основных фондов и ее роль в их воспроизводстве.

- Ремонтный фонд и порядок его определения.

- Роль технического прогресса в обновлении основных фондов.

- Эффективность использования основных фондов и показатели ее измерения.

- Пути улучшения использования основных фондов.