Экономический анализ обычно проводят в три этапа:

реальное целое при помощи дедукции расчленяется на простейшие элементы, которые лежат в его основе;

исследуются эти простейшие элементы, вскрываются взаимосвязи между ними;

простейшие элементы при помощи индукции воссоединяются в единую совокупность, но уже с познанными закономерностями, т. е. обобщаются полученные результаты исследования отдельных частей, сторон явления для практического использования выводов и рекомендаций.

Так при анализе фактической себестоимости перевозок ее также расчленяют на составные элементы, затем устанавливают экономию или перерасход по каждому элементу затрат и статьям номенклатуры расходов, определяют общий результат с указанием причин, вызвавших отклонения фактической себестоимости от плановой.

Условное расчленение производственно-хозяйственной деятельности предприятия на составные части, выделение в процессе исследования важнейших связей и зависимостей, а также обобщение полученных результатов анализа выполняются на основе системы показателей, отражающих отдельные стороны экономики предприятия и их взаимосвязь. Показатели должны рассматриваться в динамике, чтобы вскрыть главные причины их изменения. Анализ хозяйственной деятельности помогает обоснованию выбора оптимальных вариантов решений и принятию напряженных плановых заданий на всех этапах планирования и эксплуатации железных дорог и предприятий.

Методологической основой экономического анализа служит марксистско-ленинский диалектический метод познания: от живого созерцания, к абстрактному мышлению и в обобщенном виде к практике. Диалектический материализм и вытекающий из него системный подход требуют рассматривать все факторы и явления во взаимной связи и зависимости в конкретных условиях времени и места, в выявлении закономерностей. В. И. Ленин, развивая положения К. Маркса, указывал: «Чтобы действительно знать предмет, надо охватить, изучить все его стороны, все связи и «опосредствования». Мы никогда не достигнем этого полностью, но требование всесторонности предостережет нас от ошибок и от омертвления» . «Совокупность всех сторон явления, действительности и их (взаимо) отношения — вот из чего складывается истина» .

Сущность экономического анализа заключается в том, что из множества взаимосвязанных факторов и показателей, воздействующих на эффективность перевозочного процесса или работу предприятия, необходимо выбрать главные, наиболее полно характеризующие хозяйственную деятельность, обратив особое внимание на закономерные внутренние связи между показателями работы, на их количественные выражения. Ни одна экономическая закономерность и взаимосвязь явлений не выступает непосредственно в чистом виде. Множество факторов экономического, технического и организационного порядка влияет на характер и степень проявлений связей и закономерностей. Дело заключается в том, чтобы в ходе анализа за внешними фактами, за внешней видимостью явлений, находящихся на поверхности хозяйственных процессов, раскрыть сущность проявления закономерностей и действительных связей, наука начинается там, где раскрывается сущность явлений, закон их движения и развития.

Экономический анализ проводится при помощи специальных способов и приемов. Важнейшим из них является сравнение с показателями плана предшествующих периодов, с показателями подобных (родственных) отечественных и зарубежных предприятий, со среднеотраслевыми данными и фактическим выполнением и t.д.

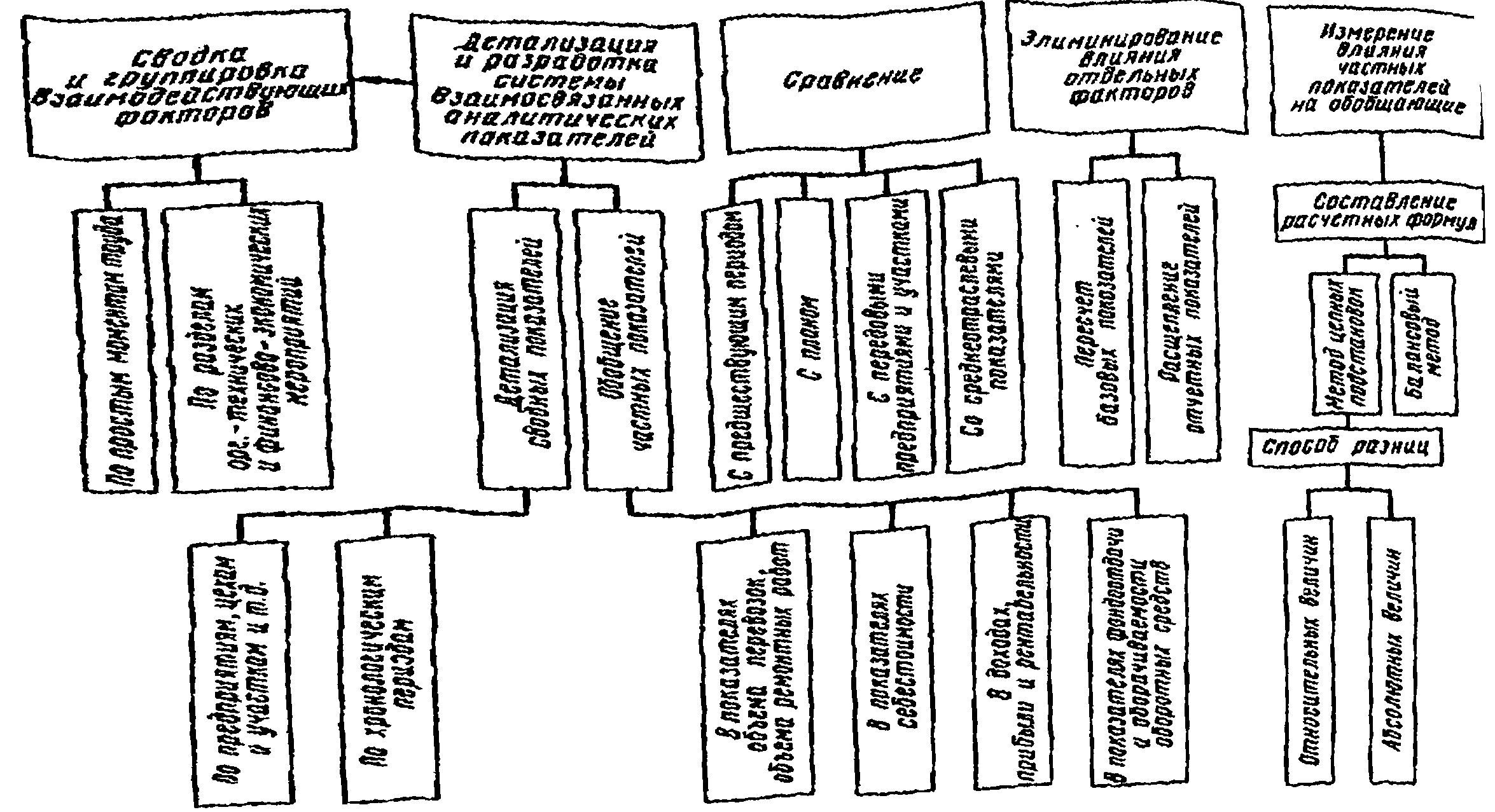

При экономическом анализе широко используют сводки и группировки, абсолютные, относительные, средние величины, методы, эвристические, элиминирования, цепных подстановок, индексные, дифференцирования, интегрирования, балансовых увязок, графические, сплошных и выборочных наблюдений, а также корреляционный и регрессивный анализ, различные методы программирования, факторный анализ (рис. 18.1).

Экономический анализ основывается на данных статистической, бухгалтерской и оперативной отчетности. Данные статистического учета используются при анализе производственной деятельности ППЖТ выполнения планов перевозок, переработки грузов, плана работы подвижного состава, при анализе использования рабочей силы, производительности труда и заработной платы, технической оснащенности предприятий. При анализе финансовой деятельности предприятий, анализе использования основных фондов и оборотных средств, расходов, анализе себестоимости перевозок, прибыли от всех видов деятельности, рентабельности, статей баланса доходов и расходов используют данные бухгалтерского учета и отчетности.

Рис. 18.1. Способы экономического анализа