КЛАССИФИКАЦИЯ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

Распределение расходов по элементам затрат показывает, из каких видов расходов слагается себестоимость продукции, а по статьям затрат — где и на какие нужды затрачиваются средства. По отношению к производственному процессу затраты подразделяются на основные и общехозяйственные.

Основные расходы непосредственно связаны с процессом создания продукции; они входят в денежном выражении в производственный продукт (в эксплуатации и на ремонте технических средств). Так, например, расходы на топливо и электроэнергию для тяги поездов являются основными, а для отопления и освещения служебных помещений — общехозяйственными; расходы на ремонт и содержание подвижного состава относят к основным, а на ремонт и содержание зданий общехозяйственного значения и инвентаря — к общехозяйственным.

Без общехозяйственных расходов немыслимо производство, но их роль заключается в обеспечении обслуживания и управления производственным процессом. Они расходуются на нужды по технике безопасности, охране труда, на подготовку кадров, на хранение материальных ценностей, на заработную плату административно-управленческого персонала. К ним относятся также командировочные, разъездные, конторские и почтово-телеграфные расходы. Общехозяйственные расходы по своему составу и доли в общей сумме расходов предприятий промышленного транспорта различны, но имеют общую тенденцию к сокращению, особенно в части административно-управленческих. Это происходит за счет улучшения работы и сокращения аппарата, упрощения структур управления, перехода на двух- или трехзвенную систему управления, объединения транспортных хозяйств. Резервами сокращения затрат являются также ликвидация брака в работе предприятий, уменьшение простоев подвижного состава.

Доля основных расходов достигает 70—85% в годовых эксплуатационных затратах. Поэтому улучшение использования основных фондов, рост фондоотдачи, интенсификация производства являются важными резервами снижения себестоимости продукции. На промышленном железнодорожном транспорте важное значение имеет также снижение доли заработной платы основных работников (при неуклонном увеличении средней заработной платы каждого) за счет роста производительности труда.

По способу отнесения расходов на себестоимость отдельных видов продукции они подразделяются на прямые и косвенные (распределяемые). Расходы, которые полностью включаются в себестоимость продукции (непосредственно), называются прямыми. Они связаны с производством только одного вида продукции, поэтому их можно прямо относить на ее себестоимость. Расходы общие, относящиеся к двум и более видам продукции, называются косвенными.

На практике часто неправильно относят к прямым расходам все основные (производственные), а к косвенным — все общехозяйственные. В действительности как основные, так и общехозяйственные расходы могут быть как прямыми, так и косвенными.

Соотношение прямых и косвенных затрат в себестоимости продукции по отдельным объединенным хозяйствам транспорта различно. Большая часть расходов промышленного транспорта — это прямые расходы по содержанию локомотивных бригад, топливу и электроэнергии для тяги поездов, амортизационным отчислениям, ремонту подвижного состава и т. д.

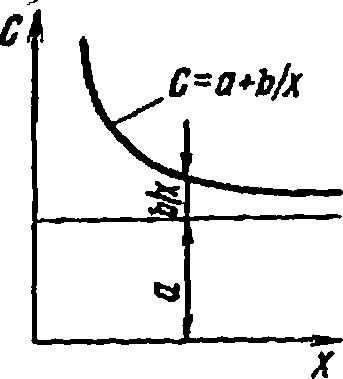

Рис. 16.1. Зависимости себестоимости в части условнопостоянных и условно-переменных расходов от объема перевозок

Распределение косвенных расходов по видам продукции является одной из главных задач при определении себестоимости продукции. Оно производится разными способами.

Косвенными на промышленном железнодорожном транспорте называются расходы, связанные как с перевозками грузов, так и с погрузочно-разгрузочными операциями, которые не могут быть отнесены непосредственно только на перевозки или только на погрузочно-разгрузочные работы. Эти расходы могут распределяться пропорционально доходам от перевозок и погрузочно- разгрузочных работ или пропорционально фондам заработной платы производственных рабочих. Основные расходы на промышленном железнодорожном транспорте в основном являются прямыми и относятся непосредственно по смете затрат на перевозки и погрузочно- разгрузочные работы.

Для того чтобы определить себестоимость 1 т перевозок и 1 т погрузочно-разгрузочных работ, необходимо итоговые суммы прямых и распределенных по видам продукции расходов разделить на объем перевозок и на объем погрузочно-разгрузочных работ соответственно.

При анализе себестоимости продукции эксплуатационные расходы принято подразделять на две группы: переменные (зависящие от объема работы) и условно-постоянные (не зависящие или мало зависящие от объема работы). Деление это условное. Практически все расходы в разной степени зависят от объема производства (на промышленном транспорте — от объема перевозок и погрузочно- разгрузочных работ). Рост объема перевозок и грузовых операций вызывает увеличение эксплуатационных расходов. Расходы переменные (зависящие) при неизменных качественных показателях и производительности труда изменяются пропорционально объемам перевозок и грузовых операций

К условно-постоянным независящим расходам относят затраты по содержанию и амортизации постоянных устройств (зданий,

сооружений), фонд заработной платы административно-управленческого персонала и т. д.

Себестоимость перевозок в части независящих расходов

Второй способ определения влияния объема перевозок на их себестоимость состоит в том, что рассчитываются доли зависящих и независящих расходов в себестоимости перевозок и потом устанавливается изменение той и другой доли при изменении объема перевозок.

Деление годовых эксплуатационных расходов на зависящие и независящие позволило разработать ряд методов определения себестоимости при изменениях не только объемов работы, но и качественных показателей использования подвижного состава, норм расходов топлива и др.

ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

Общая сумма эксплуатационных расходов промышленного железнодорожного транспорта в 1987 г. превысила 19 млрд. руб., в том числе по перевозкам грузов — 4 млрд. руб., погрузочно- разгрузочным работам— 15 млрд. руб.

Планирование годовых эксплуатационных расходов производится на основе заданных объемов перевозок и погрузочно-разгрузочных работ, нормативов использования подвижного состава, норм расхода топлива и электроэнергии, плана по труду и заработной плате. Эксплуатационные расходы планируют с учетом мероприятий по совершенствованию технологических процессов, росту производительности труда, экономии топлива, электроэнергии, материалов, по изысканию и использованию внутренних резервов производства.

Составление плана эксплуатационных расходов производится по всем элементам затрат с подразделением по отделам (службам), а в отделах (службах) — по разделам промфинплана и по статьям расходов. Разработке плана эксплуатационных расходов предшествует анализ производственно-финансовой деятельности за предыдущие периоды, в ходе которого выявляют, имело ли место снижение расхода материальных ценностей и денежных средств против действующих нормативов, и учитывают это при планировании на квартал, год, пятилетку.

Потребность в денежных средствах для эксплуатационных нужд объединенных хозяйств промышленного железнодорожного транспорта рассчитывают по следующим основным элементам затрат:

заработная плата рабочих и производственно-линейного персонала с начислениями;

амортизационные отчисления с основных производственных фондов;

материалы (в том числе смазочные масла, песок, вода, обтирочные, запасные части, элементы верхнего строения пути и др.);

топливо и электроэнергия для локомотивов, технологических нужд, отопления и освещения производственных и служебных зданий;

оплата за подачу и уборку вагонов;

общехозяйственные и прочие расходы, относимые на перевозки, погрузочно-разгрузочные работы и на прочие нужды. В числе общехозяйственных расходы административно-управленческие, по охране труда, подготовке кадров, спецодежде и др.

Методика планирования заработной платы, амортизационных отчислений, расчет нормативов на материалы приведены в соответствующих главах учебника.

Годовые расходы на топливо, электроэнергию, смазку, воду, песок, материалы, запасные части и прочих денежных средств планируют следующими способами. Более 60 % этих расходов рассчитывают по заданному объему работы, нормам затрат на единицу соответствующих измерителей: локомотиво-часов, локомотиво-километров, вагоно-суток, крано-суток и т. д. Этим методом определяются расходы на топливо и электроэнергию, горючее и смазочные материалы. Значительную часть расходов планируют по количеству оборудования, устройств и нормам затрат на каждую единицу. Так определяют расходы на текущий ремонт и содержание устройств СЦБ и связи, на текущее содержание пути, на ремонт и содержание станочного оборудования в мастерских и депо, на топливо, освещение и текущий ремонт зданий и некоторые другие нужды. Некоторые виды расходов исчисляют исходя из численности производственно-линейного и управленческого персонала и норм затрат на одного работника. Этот прием используют для планирования затрат на спецодежду, спец-мыло, инструмент, инвентарь, охрану труда, суточные и командировочные и др.

Часть расходов на материалы и прочие общехозяйственные затраты определяются по числу подразделений и нормам затрат на каждое из них (противопожарные мероприятия, техника безопасности, ремонт производственных помещений и т. д.).

В плане расходов учитывают также плату за аренду и пользование вагонами МПС, за подачу и уборку вагонов локомотивами дороги (по тарифам и количеству вагонов). Учитываются налоги, сборы и прочие обязательные фиксированные платежи, расходы по содержанию автотранспорта (по заказам), типографские расходы на печатание бланков эксплуатационной и производственной документации, расходы по повышению квалификации работников, на рационализацию и изобретательство. В плане расходов показывается перечисленная в государственный бюджет экономия от сокращения штатов. Убытки, потери и непроизводительные расходы, которые должны быть устранены в последующие периоды, приводятся в балансе доходов и расходов.

Таблица 16.2. Сводный годовой план эксплуатационных расходов и себестоимости

*По грузовым перевозкам — себестоимость 10 т-км, по погрузочно-разгрузочным работам — себестоимость 10 т.

В табл. 16.2 представлен сводный годовой план эксплуатационных расходов, себестоимости перевозок и погрузочно-разгрузочных работ по одному из ППЖТ на 1989 г. Структура расходов и себестоимости по видам продукции ППЖТ различается. Доля заработной платы в себестоимости погрузочно-разгрузочных работ составляет 48 %, в себестоимости перевозок —25,3 %, амортизации — соответственно 16,1 и 19,7 % и т. д.

Расходы на топливо для тепловозов рассчитываются по нормам на 1 ч работы, годовому времени работы тепловозов, оптовой цене топлива. Расходы на смазочные, обтирочные материалы и экипировку составляют 2—4 % стоимости топлива. Расходы на материалы для текущего ремонта локомотивов и вагонов определяют по программе ремонтов и технического обслуживания, нормам расхода на единицу ремонта и оптовым ценам.

НОМЕНКЛАТУРА РАСХОДОВ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ ППЖТ

Планирование и учет годовых эксплуатационных расходов предприятия промышленного железнодорожного транспорта производятся по перечню статей расходов, называемому номенклатурой расходов. Это позволяет найти оптимальные уровни расходов, единообразно определять статьи затрат, образующих себестоимость перевозок грузов, погрузочно-разгрузочных операций, прочих видов основной и подсобно-вспомогательной деятельности.

Для примера приведем номенклатуру расходов по основной деятельности ППЖТ. Она содержит пять частей и 16 разделов: часть I — основные расходы по перевозкам; расходы по каждому хозяйству объединены в одном разделе (грузовое хозяйство статьи II —16, движения 21—26 и т. д.);

часть II. Основные расходы по погрузочно-разгрузочным работам (статьи 401—403, 413);

часть III. Прочие виды основной деятельности (статьи 1—8, 151, 165, 168);

часть IV. Подсобно-вспомогательная деятельность (статьи 531, 561—589, 710—735);

часть V. Расходы, общие для всех отраслей хозяйства промышленного железнодорожного транспорта (статьи 241—259, 261—301).

В номенклатуре даны пояснения к статьям и принципы группировки расходов.

Важным принципом построения номенклатуры Является деление расходов по экономическому признаку на основные, непосредственно вызываемые процессом производства работ, и на общехозяйственные, т. е. расходы по обслуживанию производства и руководству хозяйством. Основные расходы в свою очередь подразделяются на расходы, специфические для каждой отрасли хозяйства, и расходы общие для всех отраслей хозяйства. Некоторые расходы, доля которых невелика в обшей сумме, в отдельные статьи не выделены.

Общехозяйственные расходы подразделяются на две группы: А. Общехозяйственные расходы без затрат по содержанию аппарата управления;

Б. Расходы по содержанию аппарата управления.

Сумма общехозяйственных расходов при калькуляции распределяется между видами деятельности. Основные расходы, общие для всех хозяйств ППЖТ, распределяют пропорционально основной заработной плате, учтенной на статьях расхода всех хозяйств.

Планы расходов по всем видам деятельности промышленного транспорта должны разрабатываться предприятиями с учетом снижения затрат на единицу работы в результате роста производительности труда, лучшего использования основных фондов; улучшения организации производства, ликвидации потерь рабочего времени, сокращения материальных затрат, экономии топлива и электроэнергии, ликвидации всякого рода непроизводительных расходов и потерь, экономии общехозяйственных расходов и затрат по содержанию аппарата управления.

Учет расходов межотраслевых предприятий промышленного транспорта отдельно на перевозки грузов, погрузочно-разгрузочные операции и прочие виды деятельности обеспечивает:

своевременное, полное и достоверное отражение затрат на осуществление перевозок и других видов деятельности;

контроль за правильным использованием технических средств, сырья, материалов, полуфабрикатов, топлива, электроэнергии, фонда заработной платы, за соблюдением смет расходов по обслуживанию производства;

анализ выполнения планов эксплуатационных расходов и планов по себестоимости, выявления резервов производства;

оценку результатов производственной, хозяйственной и финансовой деятельности предприятий промышленного железнодорожного транспорта, их цехов, участков, районов, депо и других подразделений.

В этих целях необходимо использование единых показателей планирования и . учета затрат на перевозки грузов, погрузочно- разгрузочные операции, прочие виды основной и подсобно-вспомогательной деятельности транспорта. Этому единству способствует номенклатура расходов ППЖМ.