Эксплуатационные расходы складываются из: а) амортизационных отчислений на восстановление первоначальной стоимости машин и капитальные ремонты; б) затрат на все прочие ремонты, замену быстроизнашиваемой сменной оснастки машин (резиновых лент конвейеров, тросов грузоподъемных машин, камер и покрышек погрузчиков и кранов, ленты ферродо и т. д.), инструмент и инвентарь, необходимые для ухода за машинами, смазочные и обтирочные материалы, содержание подзарядных помещений и гаражей, обслуживание в них машин в нерабочие смены (зарядка аккумуляторов, поддержание пара в котле крана и т. п.). Затраты первой группы зависят от капиталовложений, второй группы—от количества смен работы в году, и с увеличением загрузки машин в течение смены некоторые из них возрастают; в) стоимости электроэнергии, топлива, горючего для двигателей внутреннего сгорания и воды, израсходованных за время работы машин; г) заработной платы: рабочим, управляющим машинами (машинисты, водители) и обслуживающим их (кочегары и др., количество их в смену зависит от типа машин и рода двигателей); зацепщикам, рабочим, производящим укладку грузов на поддоны и снятие с них, подачу грузов на конвейер (количество этих рабочих зависит от рода груза и указано в Единых нормах выработки).

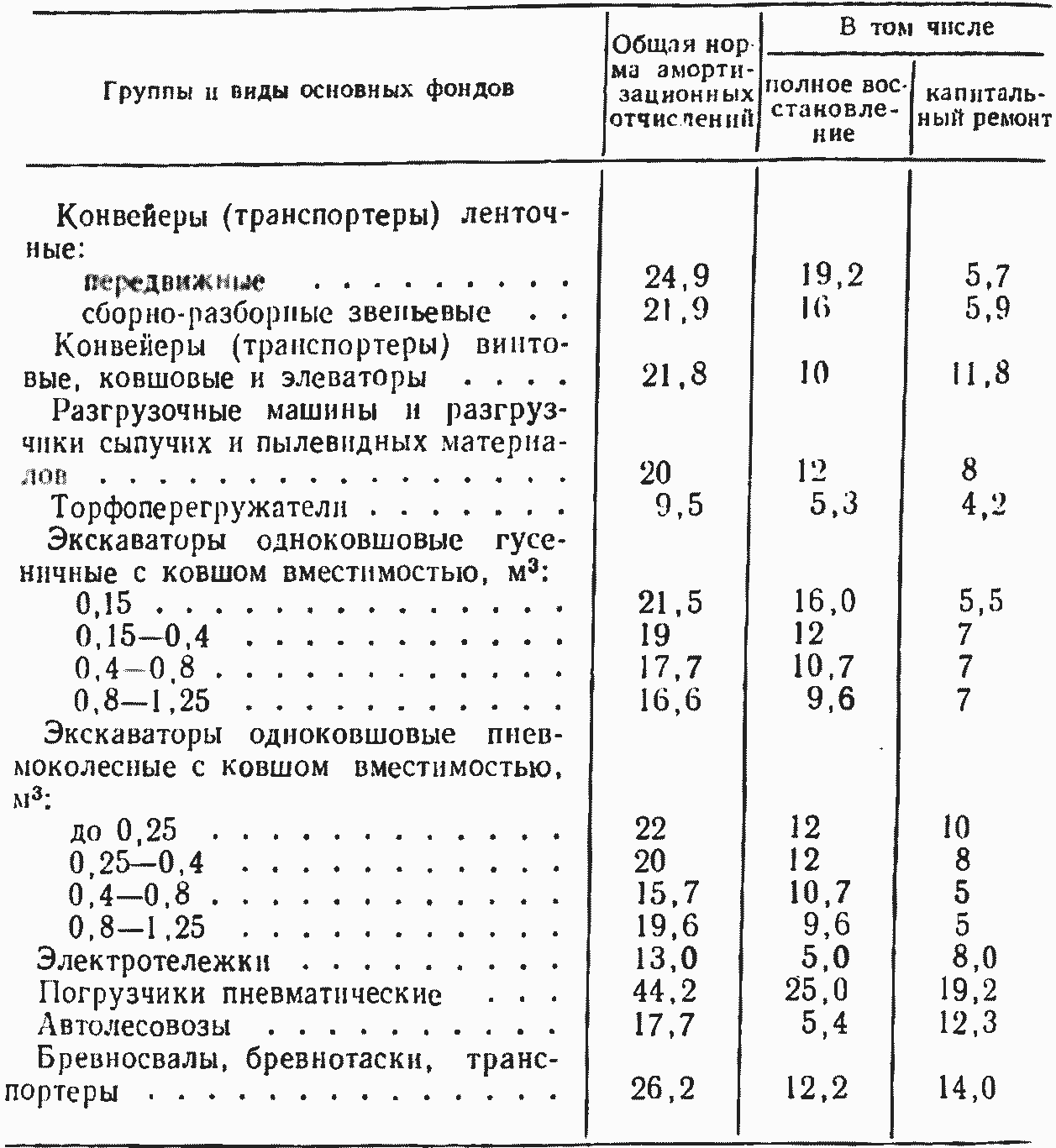

Оптовую отпускную цену машины, франко-станция отправления, определяют по прейскуранту. Для определения инвентарнорасчетной стоимости к оптовой отпускной цене необходимо прибавить наценки снабженческой организации, перевозочные затраты; для стреловых железнодорожных кранов — расходы иа оплату проводника в пути; для других—расходы на погрузку машины на станции отправления и выгрузку на станции назначения, а также стоимость тары (если она не включена в отпускную цену) и затраты на монтаж на месте установки. Последние складываются из оплаты монтажа механического и электрического оборудования, такелажных работ и вспомогательных устройств. Восстановительная стоимость ряда машин, включающая все эти расходы, приведена в данном справочнике. Нормы амортизационных отчислений, в том числе на капитальные ремонты, установлены Госпланом СССР и введены с 1 января 1975 г. (табл. 13.1).

Нормы амортизационных отчислений по основным фондам народного хозяйства СССР (балансовая стоимость) на подъемно-транспортное оборудование и погрузочно- разгрузочные машины

Продолжение табл. 13.1

Ввиду отсутствия прейскурантов на текущие ремонты погру зочных машин и оборудования расчет затрат на эти ремонты можно производись исходя из указаний о количестве различных видов ремонтов в ремонтном цикле и трудоемкости их, приводимых в утвержденной Госстроем СССР и Минстройдормашем «Рекомендации по организации технического обслуживания и ремонта строительных машин. Для машин, по которым в этих рекомендациях отсутствуют необходимые данные, могут быть использованы ведомственные инструкции о порядке проведения планово-предупредительного ремонта.

Расчет затрат на текущие ремонты и техническое обслуживание производится следующим образом- а) количество отдельных разновидностей ремонтов в ремонтном цикле умножается на их трудоемкость, в результате чего устанавливается суммарная трудоемкость в человеко-часах, исключая капитальный ремонт; б) делением общей трудоемкости ремонтов на число часов ремонтного цикла определяется суммарная трудоемкость в человеко-часах, приходящаяся на 1 ч чистой работы машины; в) умножением полученной трудоемкости ремонтов на часовую ставку ремонтного рабочего. Данные о стоимости машино-часа чистой работы внутрисменного и межсменного простоя погрузочно-разгрузочных машин, выпускаемых в СССР для настоящего времени и 1-го пояса зарплаты, приведены в табл. 13.2, в которой выделены расходы на зарплату (с начислениями) грузчиков и механизаторов и расходы на энергоресурсы.

Чтобы получить себестоимость переработки машинами 1 т грузов, в формулу (13.1) надо подставить значения коэффициентов А, В, Д из табл. 13.2.

На грузовых дворах железных дорог простои погрузочных машин с рабочей силой вследствие отсутствия прибытия автомобилей, вагонов под выгрузку либо погрузку грузов, свыше двух часов подряд наблюдаются редко и акты на простой свыше двух часов подряд, когда машинисты кранов, водители погрузчиков, стропальщики получают 50% тарифной ставки, не оформляются. Поэтому по машинам, нашедшим широкое применение па грузовых дворах железных дорог — автопогрузчикам 4043М, 4008, электрорезчикам 4004М, КВЗ-04, кранам КДЭ-251, двухконсольным самомонтирующимся кранам 5 и 10 т, расходы на час внутрисменного простоя приведены исходя из тарифной ставки. На промышленном транспорте простои погрузочных машин с рабочей силой, в ожидании прибытия подвижного состава под погрузку либо выгрузку значительны, оформляются актами, за простой обслуживающий персонал получает 50% тарифной ставки. Из этих условий Промтрансниипроектом определены расходы на час внутрисменного простоя по другим машинам.

Для разных грузов или вариантов работы